Nové pravidlá DTI pri poskytovaní hypotekárnych úverov

Z dielne NBS prichádza nová úprava týkajúca sa poskytovania úverov na bývanie, ktorá by mala vstúpiť do platnosti od 1. októbra 2022. Týkať sa bude žiadateľov o úver, ktorý v čase podania žiadosti prekročili vek 40 rokov, a zároveň doba splatnosti úveru presahuje 64 rokov veku klienta.

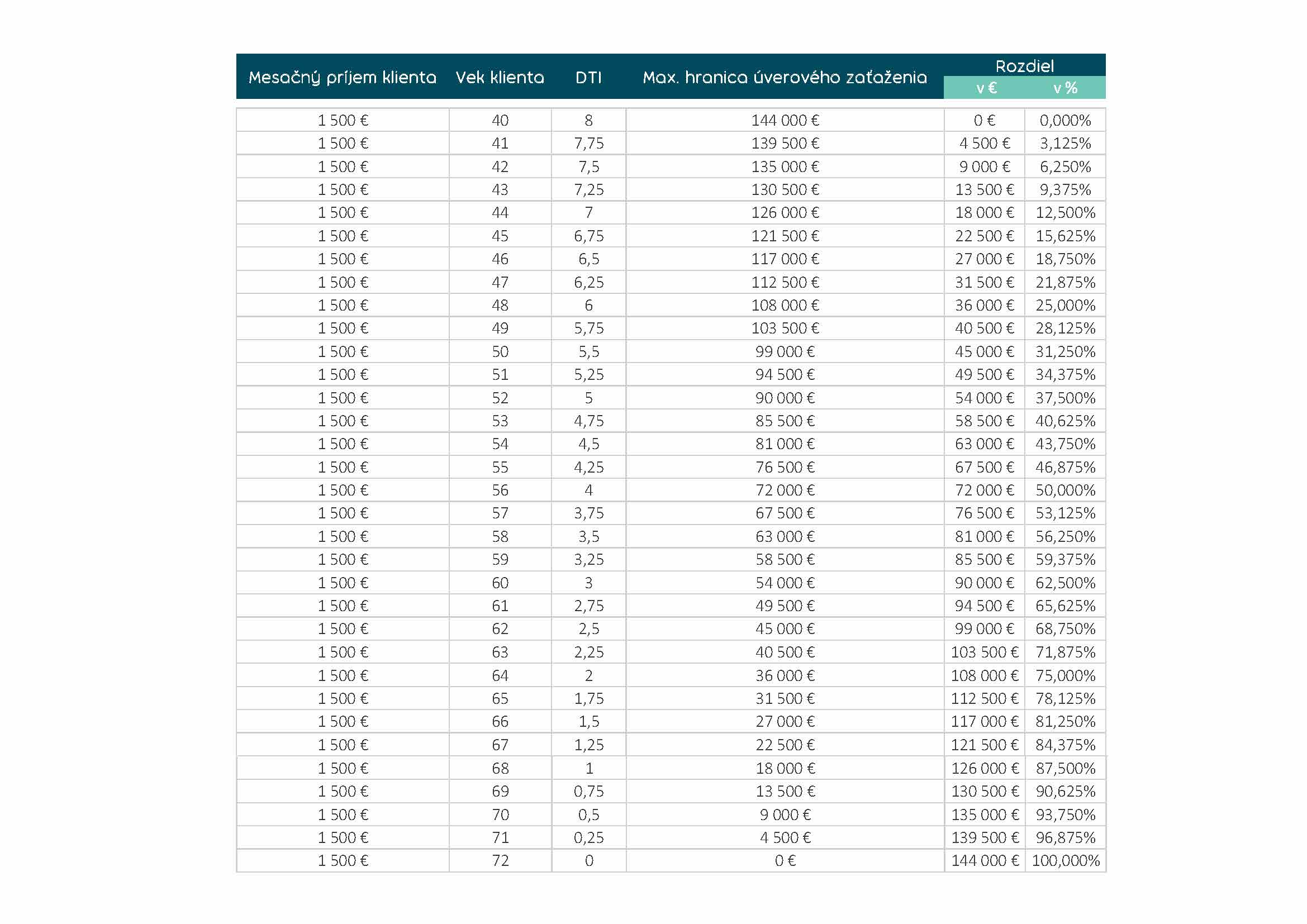

Po novom sa žiadateľom o úver nad 40 rokov, ktorým splatnosť úveru presahuje do dôchodku bude postupne znižovať maximálne DTI, teda pomer dlhu k príjmom. Dnes si klient môže od banky požičať maximálne 8-násobok svojho ročného príjmu. Nová úprava NBS navrhuje, aby sa maximálna výška úveru znižovala o 0,25 násobok čistého ročného príjmu klienta za každý rok presahujúci 40 rokov. To znamená, že 41-ročný klient si tak bude môcť požičať už len 7,75 násobok svojho ročného príjmu a 50- ročný klient len 5,5 násobok svojho príjmu.

Na Slovensku vznikol z dôvodu dobrej dostupnosti a výhodnosti úverov trend posúvania splatnosti hypoték do vysokého veku. Klienti si pri navyšovaní výšky úverov a refinancovaní posúvali aj splatnosť. Až štvrtina dlžníkov má dnes vyšší dlh ako pred troma rokmi, a to napriek pravidelným splátkam. Pri prechode na dôchodok však treba rátať s poklesom príjmu a možnými problémami so splácaním úveru.

Cieľom tento úpravy je práve snaha o zníženie možných problémov so splácaním svojho záväzku v dôchodkovom veku. Na jednej strane by mal ochrániť klientov pred prípadnou stratou bývania, na strane druhej zabezpečiť finančnú stabilitu a zdravie bankového sektora.

Podľa vyjadrení NBS sa regulácia sa dotkne približne len 1 z 20 klientov. Títo klienti si budú môcť zobrať v priemere o 15 % nižší úver, než ako si bežne brali dnes.

Tak ako doteraz v platnosti ale ostáva výnimka, ktorá umožňuje poskytnúť 5% úverov s DTI nad hlavným limitom. Poskytovanie výnimiek je naďalej v kompetencií jednotlivých bánk.

Autor: Finportal